![]()

¿Qué es la Factura Electrónica?

Es, ante todo, una factura. Esto significa que tiene los mismos efectos legales que una factura en papel, se expide y recibe en formato electrónico.

En otras palabras, es un documento que soporta transacciones de venta bienes y/o servicios y que operativamente tiene lugar a través de sistemas computacionales y/o soluciones informáticas permitiendo el cumplimiento de las características y condiciones en relación con la expedición, recibo, rechazo y conservación.

Características de la Factura Electrónica

Utiliza el formato electrónico de generación XML estándar establecido por la DIAN.

Lleva la numeración consecutiva autorizada por la DIAN.

Cumple los requisitos del 617 ET y discrimina el impuesto al consumo cuando es el caso.

Incluye la firma digital o electrónica para garantizar autenticidad e integridad y no repudio de la factura electrónica, de acuerdo con la política de firma adoptada por la DIAN.

Incluye el Código Único de Factura Electrónica CUFE.

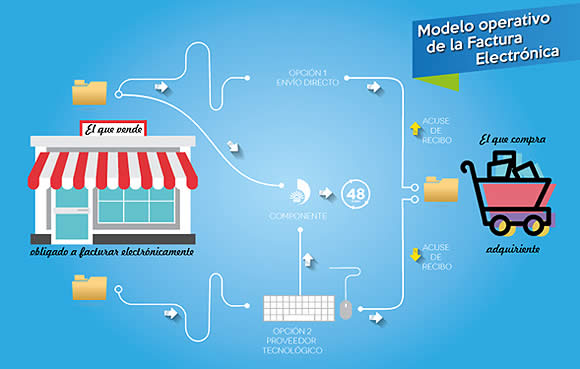

Modelo de Operación de la Factura Electrónica

El modelo de facturación fue adoptado en el país a través del Decreto 2242 de 2015, compilado en el Decreto Único Reglamentario 1625 de 2016, y su objetivo principal es la masificación en el uso de la factura electrónica en Colombia, y, para ello, facilita la interoperabilidad entre quienes facturan de forma electrónica y quienes adquieren bienes que son facturados por ese medio, con los siguientes elementos:

Un formato estándar de generación de la factura en XML que para su construcción utiliza el estándar UBL V2.0, el cual es de uso obligatorio para quienes facturan electrónicamente.

Otros formatos estándar relacionados con el proceso de facturación son las notas débito y crédito a través de las cuales se realizan ajustes a las facturas electrónicas emitidas; estos formatos también tienen un formato estándar en XML y UBL V 2.0, e igualmente son obligatorios.

La firma digital es elemento que permite garantizar la integridad, autenticidad y no repudio de la factura electrónica.

Para aquellos adquirentes que no reciben el formato estándar electrónico de la factura se expedirá una representación gráfica que contiene elementos técnicos como un código QR.

La DIAN dispone de un servicio electrónico para pruebas de habilitación, recepción de ejemplares de factura electrónica, autorización de proveedores tecnológicos y un catálogo con la información de los participantes en factura electrónica.

Este modelo permite que quienes deseen, pueden voluntariamente postularse para facturar electrónicamente. También le otorga facultades a la DIAN para seleccionar a contribuyentes y/o sectores para que facturen por este medio.

Esta modalidad de operación representa para las empresas una disminución del costo de facturación, respecto de los sistemas de facturación en papel y por computador.

¿Cómo se Puede Generar una Factura Electrónica?

Esto puede suceder a través de dos caminos diferentes:

A través de una solución de facturación electrónica dispuesta por el responsable de facturar.

O por medio de los servicios de un proveedor tecnológico, de acuerdo con la Normatividad relacionada: Decreto 2242 de 2015, compilado por el Decreto 1625 de 2016.

Actores de la Factura Electrónica

Facturador Electrónico

Adquirente

Proveedor Tecnológico

¿Quiénes facturan electrónicamente?

De un lado están los obligados a facturar seleccionados por la DIAN -mediante resolución de carácter general-; por otro, están quienes voluntariamente decidan adoptar el modelo.

Tenga en cuenta

El parágrafo transitorio segundo de la Ley 1819 de 2016, establece que los obligados a declarar y pagar IVA y el impuesto al consumo deberán expedir factura electrónica a partir del 1 de enero del año 2019.

Plazos para Facturar Electrónicamente

Para quienes seleccione la DIAN:

Las resoluciones expedidas por la DIAN por medio de las cuales se seleccionan los obligados a facturar electrónicamente establecen una fecha a partir de la cual se debe facturar, la cual no podrá ser inferior a tres (3) meses, después de su publicación en el Diario oficial.

Lo anterior, sin perjuicio del plazo adicional de tres (3) meses que otorga el artículo 684-2 del Estatuto Tributario para que la DIAN pueda hacer exigible la facturación electrónica.

En conclusión, un facturador seleccionado por la DIAN para facturar electrónicamente, como mínimo cuenta con 6 meses para iniciar.

Normatividad relacionada (Artículo 1.6.1.4.1.10 del Decreto 1625 de 2016).

Para quienes opten voluntariamente por habilitarse para facturar electrónicamente:

Luego de manifestar su interés de facturar electrónicamente, ingresando al Sistema Muisca de la DIAN, dispondrá de tres meses para realizar las pruebas de habilitación del software de facturación en el servicio dispuesto por la DIAN. Pasados los tres meses si no ha logrado habilitar su solución de facturación, podrá volver a intentarlo las veces que lo requiera, hasta lograrlo.

Luego de superar satisfactoriamente dichas pruebas, y dentro de los tres meses siguientes, la DIAN emitirá resolución de habilitación indicando la fecha a partir de la cual está obligado a facturar electrónicamente.

Desde esta fecha el habilitado a facturar electrónicamente es obligado a facturar por este medio; sin embargo, la DIAN no podrá hacer exigible este sistema de control hasta pasado tres meses de la fecha de obligatoriedad.

Normatividad relacionada (Artículo 684-2 de Estatuto Tributario)

Documentos que Pueden Ser Emitidos Electrónicamente

Los documentos que pueden ser emitidos electrónicamente, relacionados con la facturación son:

Facturas

Notas Crédito

Notas Débito

Acuse de recibo

Normatividad relacionada (Decreto 2242 de 2015, compilado Decreto 1625 de 2016)

Fuente: Página DIAN